治療費のご案内

2022年11月1日より、治療費を改訂いたしました。

ご不明な点がございましたらお気軽にお問い合わせください。

矯正⻭科治療は公的健康保険適応外の自費(自由)診療です。

※価格はすべて税込み価格です。

- 検査診断料

- 検査

歯の型取り、歯・顔のX線、顔・口の写真の採取 - 診断

検査の試料に基づき治療方針の決定、相談 - 66,000円

| 治療の種類 | 内容 | 治療費 | 二期治療費 |

|---|---|---|---|

| ①初期治療 | 乳⻭列または混合⻭列期に主に永久⻭の⽣えるスペースを確保したり、上下の顎の位置を整えたりと⼆期治療を有効的⾏う上で重要な治療です。 | 462,000円 | |

| ②セラミック矯正治療 | 当院における最も一般的な矯正で上顎、下顎ともに治療します。 前後の部分に白い装置を用います。 |

990,000円 | 528,000円 |

| ③メタル矯正治療 | 治療法は②と同じです。 前歯の部分は金属の装置になります。 |

935,000円 | 473,000円 |

| ④舌側矯正治療 | 歯の裏側から装置をつけます。 (上下裏側の場合) |

1,540,000円 | 1,078,000円 |

| コンビネーション 片側を普通矯正、片側を舌側矯正 |

1,320,000円 | 858,000円 | |

| ⑤部分矯正治療 ※1 | 片顎矯正治療 上顎又は下顎のみの一般的な矯正治療 |

550,000円 | |

| MTM 3歯程度までの歯を矯正します |

330,000円 | ||

| ⑥マウスピース型矯正治療 ※1 | 患者様専用の透明なマウスピースを一日中装着する治療方法です | 1,265,000円 | |

※1.診断の結果、部分矯正・マウスピース型矯正治療で治療可能な方に限ります。

その他、術後再治療加算金【 165,000~(税込)→220,000円~(税込み) 】装置の種類によって料金が異なります。

治療終了後にご本人の保定装置装着不良、異常成長、智歯の萌出等の原因で再治療が必要になった場合に追加納入して頂きます。

マウスピース型矯正装置(インビザライン)は完全物薬機法対象外の矯正歯科装置であり、医薬品副作用被害救済制度の対象外となる場合があります。

- ◎検査の診断料のお支払いは検査当日に現金、クレジットカード・お振込みでの一括払いでお願いします。

- ◎お支払い金額

【小児矯正の場合】

検査・診断料+①初期治療+二期治療費(②〜④または⑥のご希望の装置)

※初期治療終了時に二期治療前診断を行います。二期治療に移行されない場合は診断後1年以降は診療1回につき4,400円(税込)の処置料がかかります。

【成人矯正の場合】

検査・診断料+治療費(②〜⑥のご希望の装置)

※成人治療及び二期治療は、装置撤去日から5年間となります。

それ以降は診療1回につき4,400円(税込)の処置料がかかります。 - ◎料金表の金額は治療費・装置代も含んでおります。

- ◎分割払い(ジャックス・デンタルローン)の取り扱いもしております。ご相談ください。(手数料がかかります)

- ◎装置紛失、不注意による破損に関しては別途料金が必要となります。

- ◎治療において矯正用アンカースクリュー(固定用に小さいスクリューを使う方法)を用いる場合は依頼させていただきます。※他院で処置を依頼する場合は別途料金がかかります。

- ◎銀行振込を利用される場合は、手数料の依頼人負担にて下記の口座にお願いします。入金確認後に領収書をお渡しさせていただきます。

なお、振込みの場合には振込人名を必ず患者さんご本人のお名前でお願いします。

お振込み口座のご案内

三井住友銀行 池田支店

普通口座 1411488

口座名 山片矯正歯科 山片重徳(ヤマガタシゲノリ)

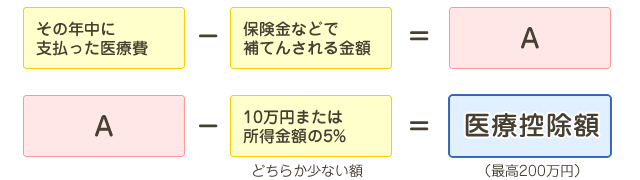

医療控除について

歯列矯正治療費は医療控除の対象です。

ご本人やご家族の病気、ケガの通院費の薬代など支払った医療費が10万円を超えるときは医療控除として所得から差し引くことができます。

次にご紹介する算式によって計算した金額を医療控除として所得から差し引くことができます。

医療控除の計算方法

医療費とは

医療費控除の対象と認められるもの

- 診療、治療のための診察費用、入院費用 (金冠メタルボンドなど健康保険の取り扱いができない材料を使用した場合の歯の治療費でも、 医療費控除の対象になります。)

- 医師の処方箋により薬局で購入した薬代

- 歯列矯正費用(美容矯正を除く)

- 入院中、家政婦に支払った付き添い料

医療費控除の対象として認められないもの

- 人間ドッグなど健康診断のための費用。

(病気が発見された場合を除く) - 美容整形の費用

- 医師や看護婦への謝礼

- 医師以外の人による治療費

- 通院時のマイカーのガソリン代

- 疾病予防や健康増進などのための医療品や健康食品の購入費

料金お支払い方法の一例

- 医療費控除を受けるためには、医師などの領収書等を確定申告書に添付するか、確定申告書の提出の際に提示する必要があります。

- 医療費は、実際に支払ったものに限って控除の対象となります。

未払いとなっている医療費は、実際に支払った年の医療費控除の対象になります。 - 共働きの妻が夫の配偶者控除の対象になっていないという場合には、妻にかかった治療費は妻が申告しなければならないと思いがちです。しかし、生計を一にしていれば扶養控除や配偶者控除の対象になっていなくとも、夫か妻かのどちらかにまとめて申告することができます。

| A:医療費負担額(支払) B:医療控除額 |

20万 10万 |

30万 20万 |

50万 40万 |

70万 60万 |

100万 90万 |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

収入金額 (年収) |

※控除額 | 税額 | C:減税額 | C/A | C:減税額 | C/A | C:減税額 | C/A | C:減税額 | C/A | C:減税額 | C/A |

|

400万 (266万) |

286.5万 | 0 | 医療費の控除がなくても他の控除額計が所得より多くなるので税額=0 | |||||||||

|

500万 (346万) |

286.5万 | 89.2千円 |

74.2 △15000 |

7% |

59200 △30000 |

10% |

29200 △60000 |

12% |

0 △89200 |

12% |

0 △89200 |

8% |

|

700万 (510万) |

286.5万 | 347千円 |

327000 △20000 |

10% |

307000 △40000 |

13% |

275200 △71800 |

14% |

245200 △101800 |

14% |

200200 △146800 |

14% |

|

1000万 (780万) |

248.5万 | 1164.5千円 |

1134500 △60000 |

20% |

1044500 △60000 |

20% |

1044500 △120000 |

24% |

984500 △180000 |

25% |

894500 △270000 |

27% |

|

1500万 (1255万) |

248.5万 | 2787.9千円 |

2744900 △43000 |

21% |

2701900 △172000 |

34% |

2529900 △258000 |

36% |

2400900 △258000 |

36% |

2400900 △387000 |

38% |

|

2000万 (1730万) |

248.5万 | 4830.4千円 |

4787400 △43000 |

21% |

4744400 △86000 |

28% |

4658400 △172000 |

34% |

4572400 △258000 |

36% |

4443400 △387000 |

38% |

注)1.この表は、上欄の所得金額から、夫婦、子二人(17歳と12歳、妻子に所得なし)の家庭で、各種の所得控除を行い、税率を適用して、減税分相当額を計算したものです。

※控除額の明細の明細は、以下の通りである。

※控除額の明細の明細は、以下の通りである。

| 基礎控除 | 38万 |

| 配偶者控除 | 38万 |

| 配偶者特別控除 | 38万(収入1000万以上はなし) |

| 扶養者特別控除 | 48万(12歳) |

| 扶養者特別控除 | 63万(17歳) |

| 社会保険料 | 50万 |

| 生命保険料 | 63万(生保5万+年金5万) |

| 損害保険料 | 1.5万 |

| ——————————————— | |

| 計 | 286.5万 |

2.各税の税率は、平成11年分以降の適用税率による。

なお、特別減税分は織り込んでいない。

なお、特別減税分は織り込んでいない。

表の見方

たとえば、収入金額が700万円のご家庭で、1年間に自由診療で70万円の医療費がかかった場合(保険診療やそのほかの医療費がなかったと仮定)本来は、所得税、住民税をあわせて347,000円だが、自費で70万円使ったので、医療費控除として計101,800円が減税される。

つまり、70万円の医療費のうち14%分が確定申告時に還付される。

いいかえると、70万円の自由診療は、598,200円で受けられることになる。